Lorsqu’une société voit ses capitaux propres chuter à un niveau inférieur à la moitié de son capital social, elle se trouve en situation de « perte de la moitié du capital social ». Cette situation, qui peut être révélatrice de difficultés financières, impose au dirigeant de respecter une procédure spécifique prévue par le Code de commerce, sous peine de sanctions.

Ce guide pratique détaille la procédure à suivre, depuis la constatation de la perte jusqu’à la régularisation complète de la situation. Découvrez les étapes clés pour mener cette formalité dans les règles.

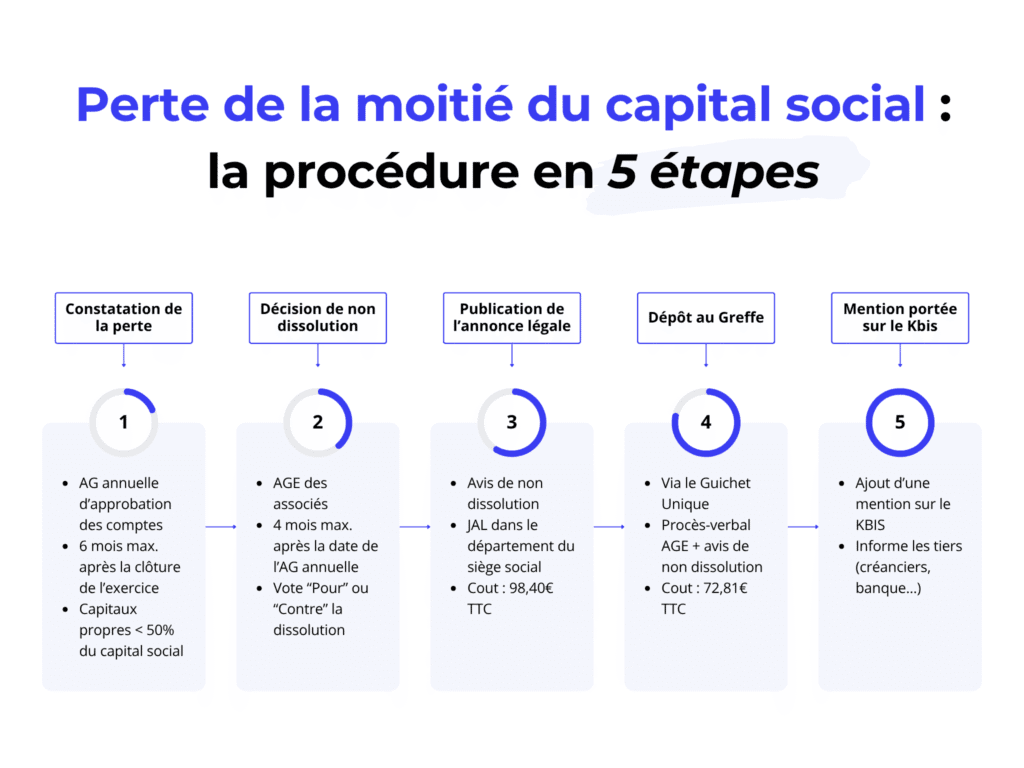

- Constater la perte : Lors de l’approbation des comptes, si les capitaux propres deviennent inférieurs à la moitié du capital social, cette situation doit être actée.

- Décider rapidement : Une assemblée générale extraordinaire (AGE) doit être convoquée dans un délai de 4 mois pour décider de la dissolution ou non de la société.

- Réaliser les formalités : La décision doit faire l’objet d’un avis de publicité dans un journal d’annonces légales et d’un dépôt sur le guichet unique.

- Régulariser : En cas de poursuite, la société dispose de 2 (ou 4) exercices pour reconstituer ses capitaux propres. À défaut de quoi le tribunal peut prononcer la dissolution.

Quelles étapes suivre en cas de perte de la moitié du capital social ?

La constatation de la perte de la moitié du capital

La constatation de la perte intervient lors de l’assemblée générale ordinaire annuelle (AGOA) qui approuve les comptes de l’exercice. Cette assemblée doit se tenir dans les 6 mois suivant la clôture de l’exercice comptable.

Si les comptes approuvés font apparaître des capitaux propres inférieurs à la moitié du capital social, le dirigeant doit engager la procédure. Pour vérifier cela, il suffit de se référer à la liasse fiscale, en particulier au bilan comptable : si le montant figurant sur la ligne “capitaux propres” devient inférieur à 50 % du capital, la procédure s’applique.

Exemple concret : Une SARL dispose d’un capital social de 10 000 €. À la clôture de l’exercice au 31/12/2024, les capitaux propres s’élèvent à 4 500 €. L’AGOA du 30/06/2025 approuve ces comptes et constate que les capitaux propres deviennent inférieurs à la moitié du capital social (5 000 €).

La décision des associés : poursuite ou dissolution de la société

Suite à cette constatation, le dirigeant (Gérant pour une SARL, Président pour une SAS) doit convoquer les associés à une assemblée générale extraordinaire (AGE) afin de décider s’il y a lieu, ou non, de prononcer la dissolution anticipée de la Société.

Cette AGE doit être convoquée dans les 4 mois qui suivent l’approbation des comptes ayant constaté cette situation de perte de la moitié du capital social. Si cette assemblée n’est pas réunie dans les délais, la société encourt un risque de dissolution judiciaire.

Reprenons notre exemple : pour une AGOA tenue le 30/06/2025, l’AGE devra être convoquée et tenue au plus tard le 31/10/2025.

Lors de cette AGE, les associés doivent se prononcer spécifiquement sur la dissolution anticipée de la société. Deux options s’offrent alors aux associés :

- Voter pour la dissolution : la société entre en procédure de dissolution-liquidation

- Voter contre la dissolution : la société poursuit son activité malgré la perte de la moitié du capital

Cette décision doit respecter les règles de quorum et de majorité propres aux assemblées générales extraordinaires de la forme sociale concernée.

Attention à la formulation de l’ordre du jour et du texte des résolutions, qui doit porter sur la dissolution de la société et non sur la poursuite de l’activité. Concrètement, si la majorité vote « contre », la société continue son activité ; si la majorité vote « pour », la société entre en procédure de dissolution. Cela permet à une minorité de blocage de s’opposer à la dissolution de la société, ce qui protège les intérêts minoritaires.

La décision des associés est ensuite retranscrite dans un procès-verbal, rédigé par le Gérant (SARL) ou le Président (SAS), qui doit être signé et reporté dans le registre d’assemblées générales de la société.

La publication d’une annonce légale

Si les associés décident de poursuivre l’activité, une annonce légale doit être publiée dans un journal d’annonces légales (JAL) dans le département du siège social de la société (articles R. 210-11 et R. 225-166 du Code de commerce).

Cette publication doit comporter les informations suivantes (article R. 210-9 du Code de commerce) :

- la dénomination sociale

- la forme juridique

- le capital social

- le siège social

- La ville du greffe compétent et le numéro d’immatriculation au RCS

- La mention de la perte de la moitié du capital social

- La décision prise par l’assemblée (poursuite de l’activité ou dissolution).

Le dépôt du dossier sur le Guichet Unique

La dernière étape consiste à déposer une formalité de poursuite de l’activité malgré la perte de la moitié du capital social auprès du Greffe du tribunal de commerce via le Guichet Unique, devenu depuis le 1er janvier 2025 le passage obligé pour toutes les formalités des sociétés.

Une fois le dossier validé par le greffe du tribunal de commerce, une mention spécifique est ajoutée sur l’extrait KBIS afin d’informer les tiers (fournisseurs, clients, banques, etc.) de la situation. Le délai de traitement varie de quelques jours à plus d’un mois en fonction des greffes.

Combien de temps a la société pour reconstituer ses capitaux propres ?

Lorsque la société choisit de poursuivre son activité malgré la perte de la moitié du capital social, elle dispose ensuite d’un délai de 2 exercices (ou 4, sous conditions) pour régulariser sa situation.

Délai de deux exercices pour toutes les sociétés

La société doit régulariser ses capitaux propres au plus tard à la clôture du deuxième exercice suivant celui au cours duquel la perte a été constatée par l’assemblée générale (et non l’exercice au cours duquel la perte est survenue).

Reprenons notre exemple : si la perte est constatée par l’AGOA du 30/06/2025 (sur les comptes de l’exercice clos le 31/12/2024), la régularisation devra intervenir au plus tard le 31/12/2027.

La régularisation peut se faire de deux manières :

- Soit la société parvient à reconstituer ses capitaux propres à un niveau au moins égal à la moitié de son capital social, grâce aux de bénéfices réalisés au cours des exercices suivants ;

- Soit elle procède à une réduction du capital du montant nécessaire pour que la valeur des capitaux propres soit au moins égale à la moitié de son montant. Cette solution étant dans les faits impossible si les capitaux propres sont négatifs.

Délai supplémentaire de deux exercices pour certaines sociétés

Depuis la loi n° 2023-171 du 09/03/2023 (article 14), certaines sociétés bénéficient d’un délai supplémentaire lorsqu’à la clôture du deuxième exercice leur capital social dépasse un seuil fixé par le décret 2023-657 du 25/07/2023 :

- Pour les SARL (article R. 223-37 du Code de commerce) et les SAS (article R. 225-166-1 a du Code de commerce) : le capital social doit être supérieur à 1% du total du bilan de la société à la clôture de l’exercice ;

- Pour les SA et les SCA (article R. 225-166-1 b du Code de commerce) : le capital social doit être supérieur à la valeur la plus élevée entre 1% du total du bilan à la clôture de l’exercice et 37 000 €.

Dans ce cas, la société bénéficie d’un délai supplémentaire de deux exercices pour réduire son capital à un montant inférieur ou égal à ce seuil, même si cela ne suffit pas à rétablir un niveau de capitaux propres supérieur à la moitié du capital.

Dans notre exemple : si au 31/12/2027, le capital social de 10 000 € est supérieur à 1% du total du bilan, la SARL disposera jusqu’au 31/12/2029 pour réduire son capital social.

La publication de la régularisation

Une fois la situation régularisée, il est fortement recommandé de constater cette régularisation lors d’une assemblée générale et de déposer une formalité de reconstitution des capitaux propres auprès du Greffe du tribunal de commerce.

Bien que cette dernière formalité ne soit pas légalement obligatoire, elle permet de faire retirer la mention de la perte de la moitié du capital social de l’extrait Kbis (Avis CCRCS 2013-04 du 17/12/2013), ce qui rassure les partenaires commerciaux et financiers de la société.

Quelles sont les sanctions en cas de non respect de la procédure ?

Risque de dissolution judiciaire

La société s’expose à une dissolution judiciaire dans deux cas :

- Si les associés ne se réunissent pas pour décider de la dissolution ou de la poursuite de l’activité

- Si la société n’a pas régularisé sa situation à l’issue du délai supplémentaire de deux exercices.

En pratique, ce risque reste limité car une dissolution judiciaire suppose l’action d’un tiers justifiant d’un intérêt à agir.

L’ANSA considère que les sociétés qui ne peuvent pas bénéficier du délai supplémentaire de deux exercices en raison des seuils n’encourent aucune sanction si elles ne régularisent pas leur situation (Comité juridique n° 23-038 du 04/10/2023).

Responsabilité du dirigeant

Le non-respect de cette procédure peut également engager la responsabilité civile du dirigeant, notamment en cas de mise en liquidation judiciaire ultérieure où cette carence pourrait être considérée comme une faute de gestion.

De quels documents ai-je besoin pour déclarer la perte de la moitié du capital ?

Pour que votre dossier de poursuite de l’activité malgré la perte de la moitié du capital soit accepté par le Greffe un certain nombre d’actes et de pièces justificatives sont nécessaires.

Documents obligatoires dans tous les cas

Documents supplémentaires à fournir selon la situation

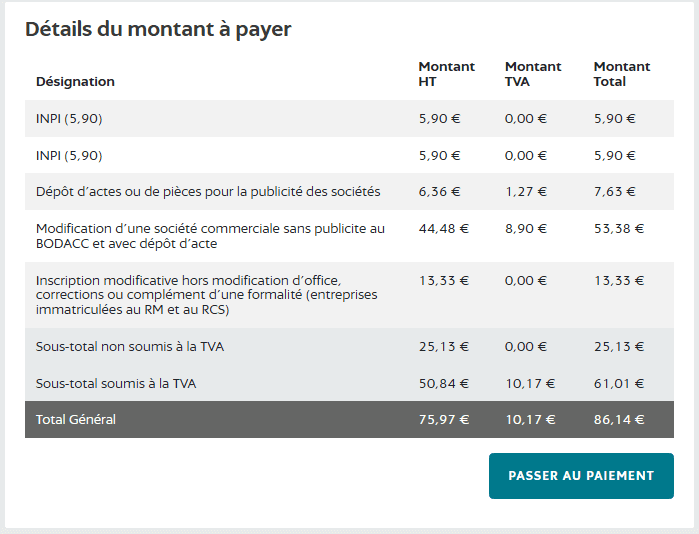

Combien coûte la formalité de perte de la moitié du capital ?

La formalité de perte de la moitié du capital implique des frais forfaitaires et non négociables, dont le montant est fixé par décret chaque année.

Tarifs au 1er janvier 2025 | HT | TVA* | TTC |

|---|---|---|---|

Frais de Greffe (RCS) | 62,64€ | 10,17€ | 72,81€ |

PUBLICATION DE L’ANNONCE LÉGALETarif spécial pour les départements 974 et 976 : 92,00€ HT | 82,00€ | 16,40€ | 98,40€ |

RÉPERTOIRE DES MÉTIERSUniquement si activité artisanale | 13,33€ | NA | 13,33€ |

*TVA à 20% due sur une partie des frais de greffe uniquement

Comment faire pour déposer la perte de la moitié du capital sur le Guichet Unique ?

Lorsque tous les documents sont prêts, vous n’avez plus qu’à suivre la procédure étape par étape pour déposer la formalité de poursuite de l’activité malgré la perte de la moitié du capital.

- Ouvrez le site du Guichet unique et connectez vous avec vos identifiants

- Une fois connecté cliquez sur Créer, modifier ou cesser une entreprise

- Indiquez le numéro SIREN de la Société dans la rubrique Modification, cessation, dépôt d’acte, correction ou complétion

- Un nouveau cadre apparait avec la dénomination de la Société, cliquez dessus

Identité de l’entreprise

- Vérifiez qu’il s’agit de la bonne société, puis cliquez sur Modifier l’entreprise

- Commencez par indiquer un nom de brouillon (par exemple la dénomination de la Société + « Perte de la moitié du capital social »), cela servira uniquement à vous y retrouver parmi vos différentes formalités en cours

Dès que vous avez indiqué un nom de brouillon, toutes vos modifications s’enregistrent automatiquement. Vous pouvez arrêter la formalité à n’importe quelle étape et la reprendre plus tard en vous rendant dans « Vos brouillons ».

- Faites défiler la page jusqu’à voir apparaitre Je souhaite indiquer une continuation de l’exploitation malgré un actif net devenu inférieur à la moitié du capital, cochez la case Oui

- En dessous, indiquez la date de l’assemblée générale ayant décidé la poursuite de l’activité

- Puis cliquez sur Étape suivante

Gestion et direction

- Il n’y a pas de modification à effectuer sur cette page, cliquez sur Étape suivante

Établissements

- Il n’y a pas de modification à effectuer sur cette page, cliquez sur Valider les informations

Bénéficiaires effectifs

- Il n’y a pas de modification à effectuer sur cette page, cliquez sur Étape suivante

Pièces jointes

Toutes les pièces jointes doivent être transmises au format PDF. Si une pièce obligatoire n’apparait pas automatiquement, vous pouvez l’ajouter en cliquant sur « + Ajouter des pièces jointes » en bas à droite.

Informations générales

- Téléchargez le procès-verbal d’assemblée générale extraordinaire (ou des décisions de l’associé unique pour les EURL/SASU) signé par tous les associés ou certifié conforme par un dirigeant

Publications légales

- Téléchargez l’attestation de parution de l’avis de non dissolution (annonce publiée mais non parue) ou la copie de l’insertion de l’annonce (annonce déjà parue) dans le cadre correspondant

Représentant ou mandataire

Uniquement si la personne déposant la formalité n’est pas un représentant légal

- Ajoutez la procuration signée par un dirigeant qui doit expressément mentionner votre nom en tant que mandataire pour effectuer les formalités de modification

- Puis sélectionnez le type de pièce et ajoutez votre pièce d’identité, certifiée conforme, datée et signée par vous

- Lorsque vous avez téléchargé toutes les pièces obligatoires, cliquez sur Valider les pièces jointes

Observations et correspondance

- Si vous avez une remarque particulière à adresser au Greffe, indiquez la dans le champ « observations »

- Cochez Non à la question Je consens à la mise à disposition de mes données personnelles pour éviter le démarchage commercial

- Si vous souhaitez que les originaux (extrait KBIS, certificat de dépôt, facture du Greffe, etc.) soient envoyés ailleurs qu’au siège social, vous pouvez indiquer une adresse de correspondance

- Puis cliquez sur Étape suivante

Récapitulatif

- Le récapitulatif indique l’organisme qui traitera la formalité et le type de formalité qui est déposée

- Vérifiez que vous n’avez pas fait d’erreur de saisie et que toutes les informations sont correctes, puis cliquez sur Valider le dossier

- Cliquez ensuite sur Signer la formalité en bas à droite

- Téléchargez les synthèses et vérifiez que toutes les informations sont exactes. Si vous constatez une erreur, vous pouvez la corriger en cliquant sur Revenir à mon brouillon

- Lorsque tout vous semble correct, cochez la case Je confirme que les informations de la formalité sont exactes, puis cliquez sur Signer la demande de modification

- Cliquez ensuite sur Passer au paiement

Tarif sans CMA

Tarif société inscrite à la CMA

- Pour finir, procédez au paiement par carte bancaire ou via votre compte INPI professionnel

Vous n’avez plus qu’à attendre que l’INPI transmette votre demande au Greffe du tribunal de commerce pour validation de votre dossier. En fonction des Greffes, il faut généralement attendre une semaine à 1 mois pour obtenir l’extrait KBIS à jour.

Pourquoi confier la perte de la moitié du capital à un formaliste ?

La formalité de perte de la moitié du capital peut sembler simple, mais une erreur peut retarder l’obtention du Kbis à jour de plusieurs semaines, être source de stress et entraîner des complications administratives.

Faire appel à un formaliste présente plusieurs avantages :

- Gain de temps : Nous nous chargeons de tout, vous évitant ainsi des allers-retours avec le Greffe.

- Sécurité juridique : Nos formalistes veillent à la conformité de votre dossier pour éviter tout rejet.

Faites appel notre service de formalités juridiques, pour déposer votre dossier sur le Guichet Unique pour seulement 150 € !