L’immatriculation d’une Société Civile Immobilière (SCI) est une étape clé pour officialiser son existence juridique. Depuis le 1er janvier 2025, toutes les démarches doivent être effectuées sur le Guichet Unique de l’INPI.

Dans ce guide d’immatriculation de SCI, vous trouverez toutes les étapes expliquées clairement, les documents à fournir, les frais à prévoir et les erreurs à éviter pour obtenir le Kbis rapidement.

Quelles étapes suivre pour créer une SCI ?

Rédiger et signer les statuts

La première étape, et la plus stratégique, consiste à rédiger les statuts de la SCI.

Pour être valables, ils doivent contenir plusieurs mentions obligatoires prévues à l’article 1835 du Code civil :

- la forme juridique

- l’objet social

- la dénomination sociale

- le siège social

- la durée

- le capital social

- les apports de chaque associé

- et les modalités de fonctionnement de la SCI.

Les statuts sont signés par tous les associés fondateurs, directement ou par l’intermédiaire d’un mandataire spécialement habilité.

Déposer le capital social (facultatif)

Contrairement aux sociétés commerciales, une SCI n’a pas l’obligation de déposer son capital social au moment de sa création.

Toutefois, dans certaines situations, la libération du capital est fortement recommandée :

- Si la SCI est soumise à l’Impôt sur les Sociétés (IS) : le capital doit être entièrement libéré pour bénéficier du taux réduit d’IS à 15 % sur les premiers 42 500 € de bénéfices.

- Si la SCI prévoit de contracter un prêt immobilier : les banques exigent souvent un justificatif de dépôt du capital avant d’accorder un financement.

Les fonds peuvent être déposés auprès d’une banque (le plus courant), d’un notaire ou d’un avocat, selon la préférence des associés.

Si la SCI est créée pour financer un projet immobilier avec un emprunt, il est préférable d’obtenir un accord bancaire avant de finaliser l’immatriculation pour éviter d’avoir une société inutile et coûteuse.

Publier une annonce légale

Une fois les statuts signés, la création de la SCI doit être officialisée par la publication d’un avis dans un journal d’annonces légales (JAL) dans le département du siège social. Cette publication permet d’informer les tiers de l’existence de la société.

L’annonce légale doit contenir toutes les informations prévues par l’article 22 du décret n°78-704 :

- la dénomination sociale (et le sigle le cas échéant)

- la forme juridique : SCI

- l’objet social (indiqué sommairement)

- le montant du capital social

- le montant des apports en numéraire

- la description sommaire et l’évaluation des apports en nature

- la durée de la société

- le siège social

- l’identité du ou des gérants :

- pour une personne physique : nom, prénom et domicile

- pour une personne morale : dénomination, forme et siège social

- l’identité des CAC s’il en est nommé

- les clauses d’agrément en cas de cession de parts et l’organe habilité à statuer

- la ville d’immatriculation au RCS

Si la SCI est à capital variable, l’annonce légale doit l’indiquer et préciser le montant en dessous duquel le capital ne peut être réduit.

Déposer le dossier sur le Guichet Unique

La dernière étape consiste à déposer une demande d’immatriculation de SCI au Registre du Commerce et des Sociétés. Depuis le 1er janvier 2025, le Guichet Unique est la seule voie possible pour déposer les formalités des sociétés.

Une fois le dossier déposé, le Greffe du Tribunal de Commerce délivre l’extrait Kbis de la SCI sous une semaine environ si le dossier est complet, ce qui officialise l’existence de la SCI.

De quels documents ai-je besoin pour créer une SCI ?

Pour que le Greffe accepte votre dossier d’immatriculation de SCI, vous devez fournir un certain nombre d’actes et de pièces justificatives.

Documents obligatoires pour toutes les SCI

Documents supplémentaires à fournir selon la situation

Combien coûte l’immatriculation d’une SCI ?

Créer une SCI implique des frais forfaitaires et non négociables, car encadrés par des textes officiels.

Tarifs au 1er janvier 2025 | HT | TVA* | TTC |

|---|---|---|---|

Frais de Greffe (RCS)Immatriculation avec activité + DBE Immatriculation sans activité + DBE | 69,90 € … € | 13,98 € … € | 83,88 € … € |

Publication de l’annonce légaleTarif spécial pour les départements 974 et 976 : 221,00 € HT | 189,00 € | 37,80 € | 226,80 € |

*TVA à 20% due sur une partie des frais de greffe uniquement

Comment éviter les rejets du Greffe ?

Avant de déposer votre dossier sur le Guichet Unique, prenez quelques minutes pour vérifier ces points. La majorité des rejets du Greffe provient d’erreurs simples à éviter.

Vérifiez la cohérence des informations

Comparez les statuts, l’annonce légale et les informations saisies sur le Guichet Uniques. La moindre incohérence peut bloquer l’obtention du Kbis.

Transmettez des documents lisibles

Téléversez des PDF de bonne qualité, pas de scans pris avec un téléphone. Le Greffe rejette très souvent les pièces floues ou en mauvaise qualité.

Contrôlez la validité des pièces d’identité

Assurez-vous que les pièces d’identité fournies sont encore valides. Une CNI expirée, même de seulement quelques jours, sera refusée par le Greffe.

Vérifiez la conformité du justificatif de siège

Le justificatif doit dater de moins de 3 mois et correspondre exactement à l’adresse déclarée. Il s’agit de l’un des points les plus sensibles, faisant l’objet de nombreux rejets.

Comment faire pour immatriculer une SCI sur le Guichet Unique ?

Lorsque tous les documents sont prêts, vous n’avez plus qu’à suivre la procédure étape par étape pour déposer la formalité d’immatriculation de SCI.

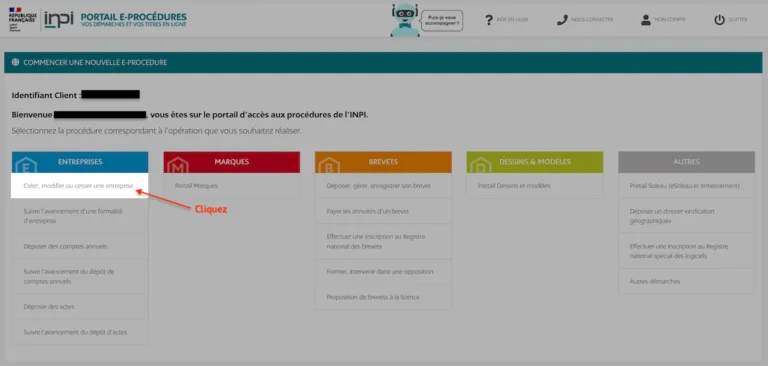

- Ouvrez le site du Guichet unique et connectez vous avec vos identifiants

- Une fois connecté, cliquez sur Créer, modifier ou cesser une entreprise

- Cliquez ensuite sur Créer une entreprise

- Plusieurs menus déroulants successifs apparaissent, sélectionnez les propositions suivantes :

- « Quelle est la forme de l’entreprise que vous souhaitez créer ? » : Personne morale

- « Forme juridique de votre entreprise » : Société civile

- Dans les champs suivants, sélectionnez Société immobilière ou foncière puis Société civile immobilière (SCI)

- « Entreprise agricole » : Non (sauf si concerné)

- « Filiale ou une sous filiale d’une entreprise agricole » : Non (sauf si concerné)

- Puis cliquez sur Continuer

Rubrique 1 : Identité de l’entreprise

- Commencez par indiquer un nom de brouillon (par exemple la dénomination de la Société + Constitution), cela servira uniquement à vous y retrouver parmi vos différentes formalités en cours

Dès que vous avez indiqué un nom de brouillon, toutes vos modifications s’enregistrent automatiquement.

Vous pouvez mettre en pause votre formalité et la reprendre à tout moment en vous rendant dans « Vos brouillons ».

Dénomination

- Dans la case dénomination, indiquez le nom complet de la SCI à créer

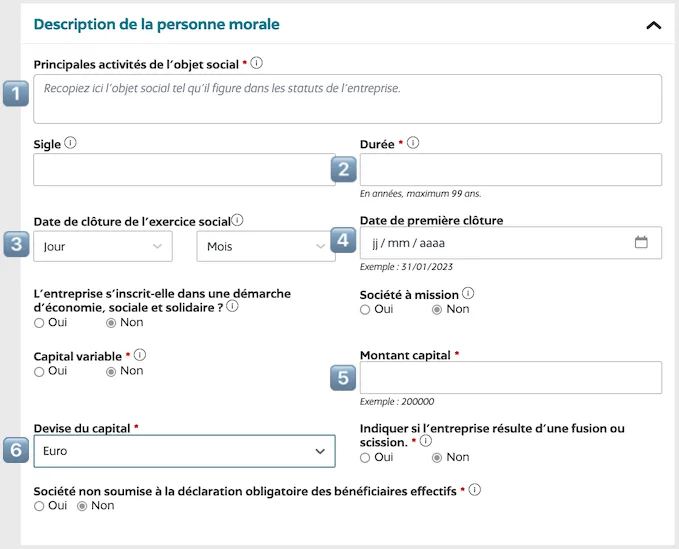

Description de la personne morale

Complétez toutes les informations demandées :

- Décrivez l’objet social de manière succincte et exhaustive, tel qu’il figurera sur l’extrait KBIS

- Indiquez la durée de vie de la SCI

- Remplissez la date de clôture

- Précisez en quelle année est clôturé le premier exercice

- Indiquez le montant du capital social

- Choisissez « euro » dans le menu déroulant

Pour toutes les autres cases cochez « non » sauf si la SCI est concernée.

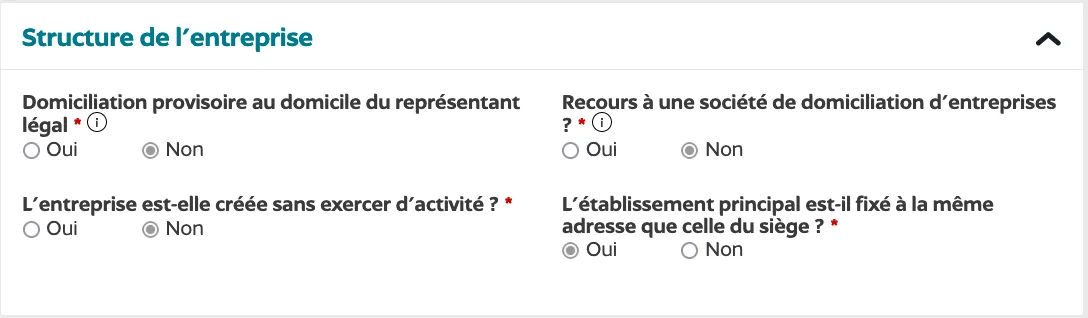

Structure de l’entreprise

- « Domiciliation provisoire au domicile du représentant légal » : cochez « oui » si le siège social est temporairement fixé chez l’un des gérants

- « Recours à une société de domiciliation d’entreprises » : cochez « oui » si la SCI a conclu un contrat avec une société de domiciliation pour fixer son siège social, et précisez le SIREN et la dénomination sociale de la société domiciliataire

- « L’entreprise est-elle créée sans exercer d’activité ? » : cochez « oui » si la mise en activité de la SCI sera effectuée ultérieurement (attention, cela engendrera des frais supplémentaires de mise en activité)

- « L’établissement principal est-il fixé à la même adresse que celle du siège ? » : cochez « non » uniquement si le siège social et l’établissement principal sont distincts

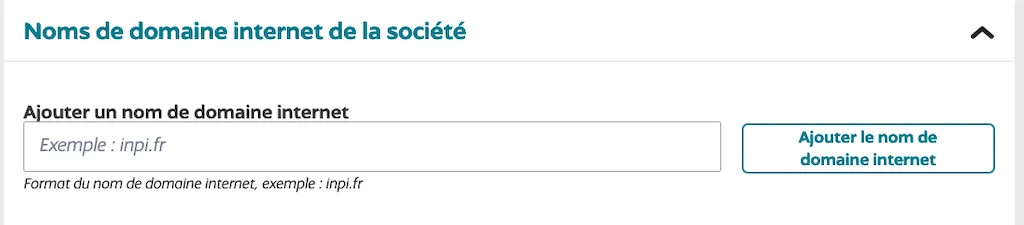

Nom de domaine

- Si la société a un site internet, vous pouvez l’indiquer dans le cadre « nom de domaine »

- Puis cliquez sur Étape suivante

Rubrique 2 : Publications légales

Vous devez publier une annonce légale dans le même département que celui du siège social. Si ce n’est pas encore fait, vous pouvez quitter la formalité et la reprendre plus tard, un brouillon sera automatiquement enregistré.

- Remplissez les informations relatives à l’annonce légale que vous avez publiée : la date de publication et le journal d’annonces légales choisi

- Si l’annonce légale est publiée sur un support web, vous pouvez ajouter le lien de la publication mais ce n’est pas obligatoire (cela n’entrainera pas un rejet de votre dossier)

- Puis cliquez sur Étape suivante

Rubrique 3 : Gestion et direction

Vous devez remplir les informations personnelles relatives à chaque gérant, ainsi qu’à chaque associé (et aux éventuels Commissaires aux comptes).

- Cliquez sur Ajouter un représentant

Description du rôle

- Dans le menu déroulant, sélectionnez le rôle adéquat. Dans la majorité des cas vous aurez à choisir entre associé indéfiniment responsable, gérant ou gérant et associé indéfiniment responsable

- Précisez si la personne exerce une autre fonction dans la Société (dans la plupart des cas, vous pourrez cocher « non »)

- Puis indiquez s’il s’agit d’une personne morale ou d’une personne physique

Description de l’individu

- Remplissez toutes les informations personnelles obligatoires (indiquées par un « *« ) selon qu’il s’agit d’une personne physique ou morale :

- Cliquez ensuite sur Étape suivante puis Ajouter un représentant

- Répétez l’opération jusqu’à ce que vous ayez enregistré chaque gérant et/ou associé de la SCI (et les CAC s’il y en a)

- Quand vous avez terminé, cliquez sur Étape suivante

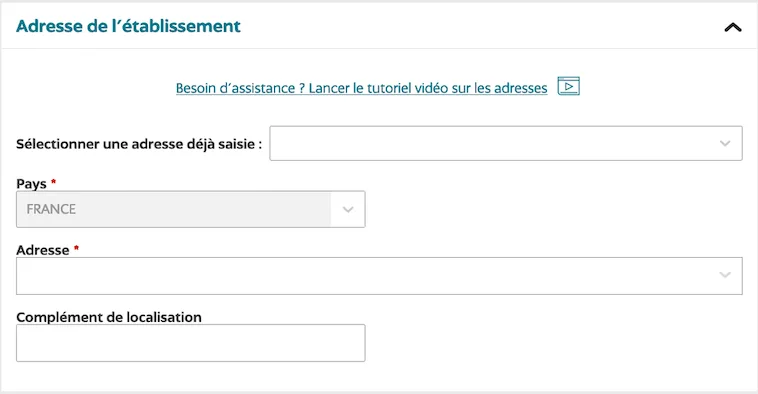

Rubrique 4 : Établissements

Informations générales

- Description de l’établissement : s’il y a une enseigne ou un nom commercial indiquez-le, sinon laissez les champs vides

- Adresse de l’établissement : indiquez l’adresse de l’établissement principal de la SCI. Si l’établissement principal est identique au siège social, vous pouvez sélectionner l’adresse déjà saisie dans le menu déroulant

- Effectif salarié : généralement il n’y a pas de salarié dans une SCI, vous pourrez donc répondre « non » aux 2 questions (dans le cas contraire il faudra préciser le nombre de salariés embauchés)

- Puis cliquez sur Étape suivante

Activités

- Cliquez sur Ajouter une activité

- Remplissez toutes les informations relatives à l’activité principale de la SCI. Soyez le plus exhaustif possible car c’est ce qui figurera sur l’extrait KBIS : la SCI ne pourra accomplir que les opérations qui ont été mentionnées ici (attention, il n’est pas possible d’indiquer des activités qui ne figurent pas dans l’objet social tel que décrit dans la 1ère rubrique « Identité de l’entreprise »)

- Vous devez ensuite catégoriser cette activité, cela permettra à l’INSEE de définir le code APE (ou code NAF) de la SCI :

- Catégorisation 1 : Activités de services

- Catégorisation 2 : Location

- Catégorisation 3 : Locations de biens immobiliers

- Catégorisation 4 : faites défiler le menu déroulant pour déterminer ce qui correspond au mieux à l’activité principale de la SCI. Dans la plupart des cas il s’agira de la « location de terrains et autres biens immobiliers loués nus – à titre non professionnel »

- Puis cliquez sur Étape suivante

- Si la SCI a d’autres activités, ajoutez les en suivant la même procédure. Il est important de découper les activités par type pour éviter les rejets de dossier.

- Quand vous avez terminé d’enregistrer toutes les activités, cliquez sur Étape suivante

Nom de domaine internet

- Si l’établissement a un site internet, vous pouvez l’indiquer ici

- Puis cliquez sur Étape suivante

Rubrique 5 : Bénéficiaires effectifs

Toute personne physique détenant, directement ou indirectement, plus de 25% du capital et/ou des droits de vote doit être déclarée en tant que bénéficiaire effectif de la SCI. Si aucune personne ne remplit ces conditions, il s’agit du gérant.

- Si lorsque vous avez rempli les informations de chaque gérant et associé (à l’étape « composition ») vous avez coché que cette personne était bénéficiaire effectif, celle-ci apparaitra automatiquement dans la rubrique des bénéficiaires effectifs

- Dans ce cas cliquez sur le nom de chaque bénéficiaire effectif et remplissez les informations manquantes

- Puis cliquez sur Étape suivante

- Si vous avez d’autres bénéficiaires effectifs à déclarer, vous pouvez les ajouter en cliquant sur Ajouter un bénéficiaire effectif

- Lorsque vous avez déclaré tous les bénéficiaires effectifs, cliquez sur Étape suivante

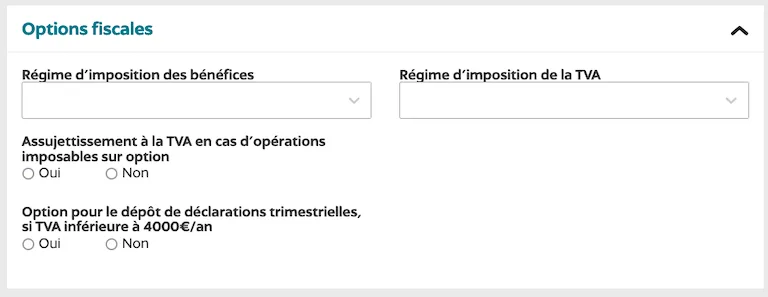

Rubrique 6 : Options fiscales

- Vous n’avez plus qu’à remplir les informations relatives au régime fiscal de la SCI selon ce qui a été décidé

- Lorsque vous avez terminé, cliquez sur Étape suivante

Rubrique 7 : Pièces jointes

Toutes les pièces jointes doivent être transmises au format PDF. Si une pièce obligatoire n’apparait pas automatiquement, vous pouvez l’ajouter en cliquant sur « + Ajouter des pièces jointes » en bas à droite.

Informations générales

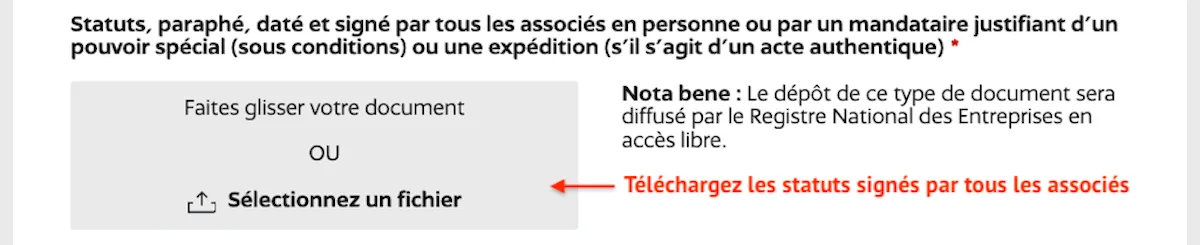

- Téléchargez les statuts signés par tous les associés dans le cadre « statuts, paraphé, daté et signé »

- Ajoutez le justificatif de siège social datant de moins de 3 mois dans le cadre « pièce justifiant de l’occupation régulière des locaux »

- En cas d’apports en nature, ajoutez le rapport du Commissaire aux apports

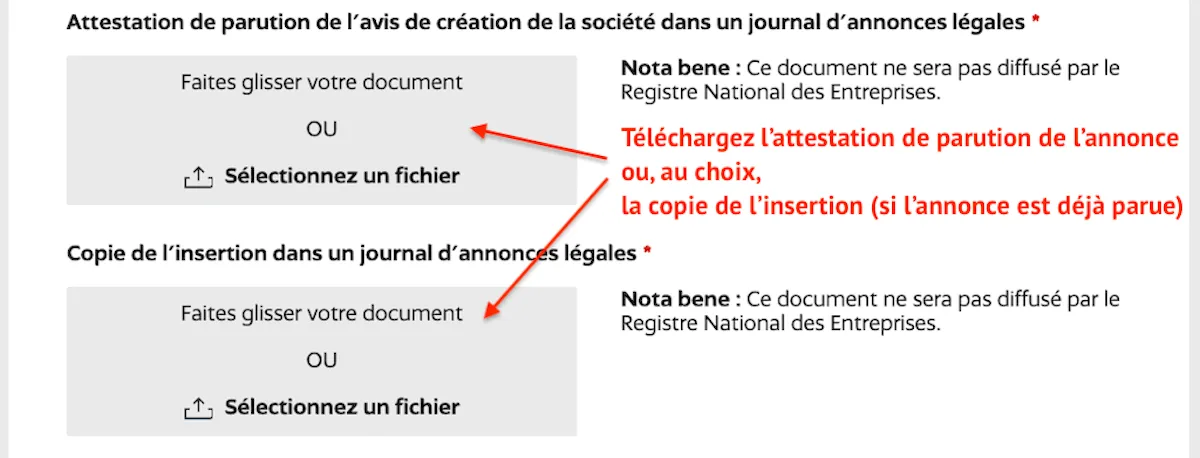

Publications légales

- Téléchargez l’attestation de parution de l’avis constitutif (annonce publiée mais non parue) ou la copie de l’insertion de l’annonce (annonce déjà parue) dans le cadre correspondant. Dès lors que vous aurez téléchargé l’un des deux justificatifs il n’est plus nécessaire de fournir l’autre.

Composition

Dans la rubrique « Composition » doit apparaitre un cadre pour chaque associé et/ou gérant, ainsi que chaque Commissaire aux comptes s’il en a été nommé

Gérant (ou Gérant et associé indéfiniment responsable)

- Pour chaque gérant personne physique :

- Sélectionnez le type de pièce d’identité puis téléchargez la

- Ajoutez ensuite sa déclaration sur l’honneur de non condamnation et de filiation (faisant apparaitre le nom et prénom de naissance de ses parents)

- Pour chaque gérant personne morale :

- Téléchargez un extrait Kbis datant de moins de 3 mois

Associé indéfiniment responsable

- Pour chaque associé personne physique :

- Sélectionnez le type de pièce d’identité puis téléchargez la

- Pour chaque associé personne morale :

- Téléchargez un extrait Kbis datant de moins de 3 mois

Pour chaque Commissaire aux comptes (s’il en a été nommé)

- Téléchargez la lettre d’acceptation de la mission

- Et, si la liste n’a pas encore été publiée, ajoutez un justificatif de l’inscription sur la liste officielle des commissaires aux comptes

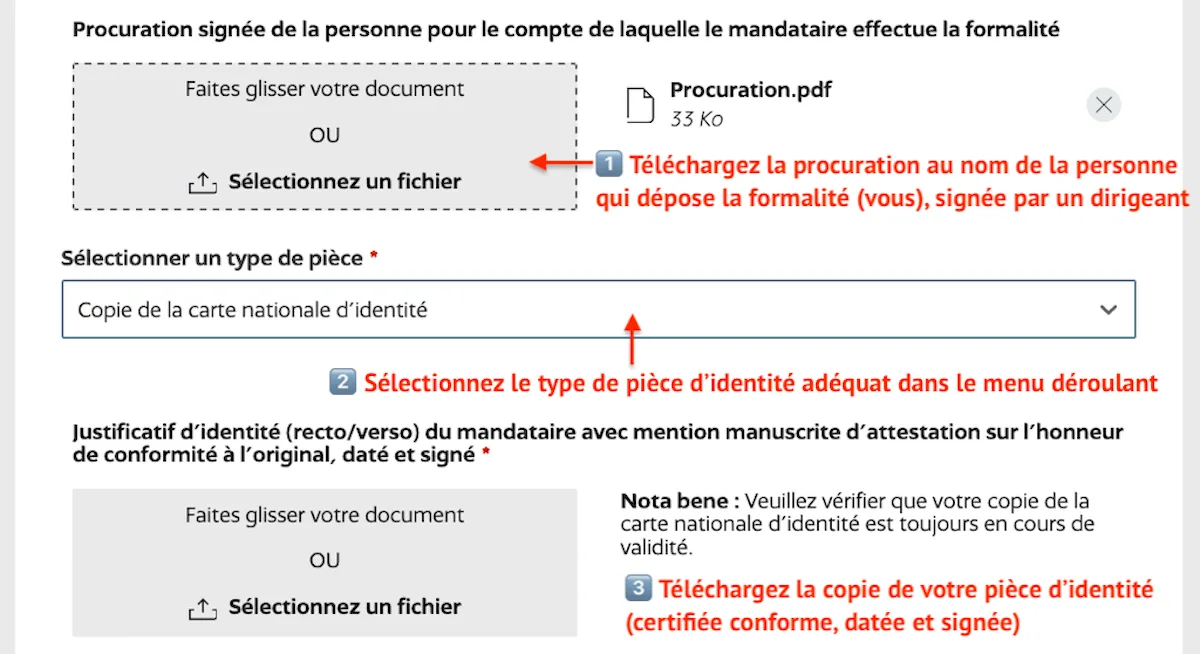

Représentant ou mandataire

Uniquement si la personne déposant la formalité n’est pas un représentant légal

- Ajoutez la procuration signée par la Gérance qui doit expressément mentionner votre nom en tant que mandataire pour effectuer les formalités de création de la SCI

- Puis sélectionnez le type de pièce et ajoutez votre pièce d’identité

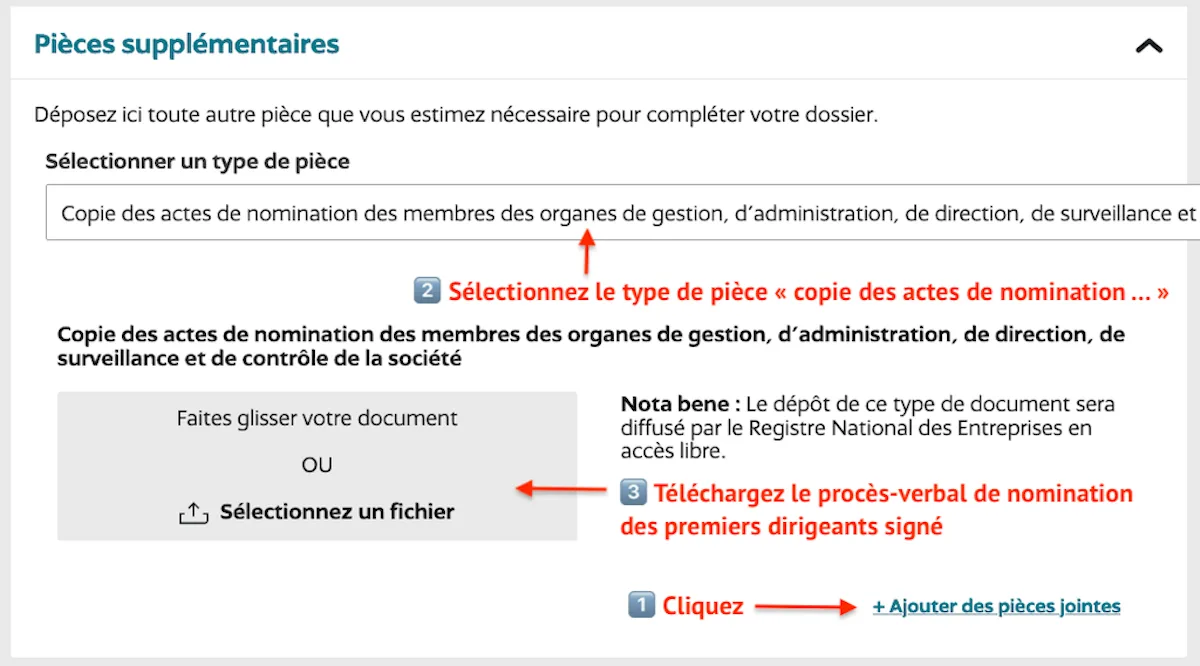

Pièces supplémentaires

- Si le gérant n’est pas nommé dans les statuts, cliquez sur Ajouter des pièces jointes

- Dans le menu déroulant, sélectionnez Copie des actes de nomination des membres de organes de gestion…

- Puis téléchargez le procès-verbal de nomination du ou des premiers gérants, qui doit être signé par tous les associés

- Lorsque vous avez téléchargé toutes les pièces obligatoires, cliquez sur Valider les pièces jointes

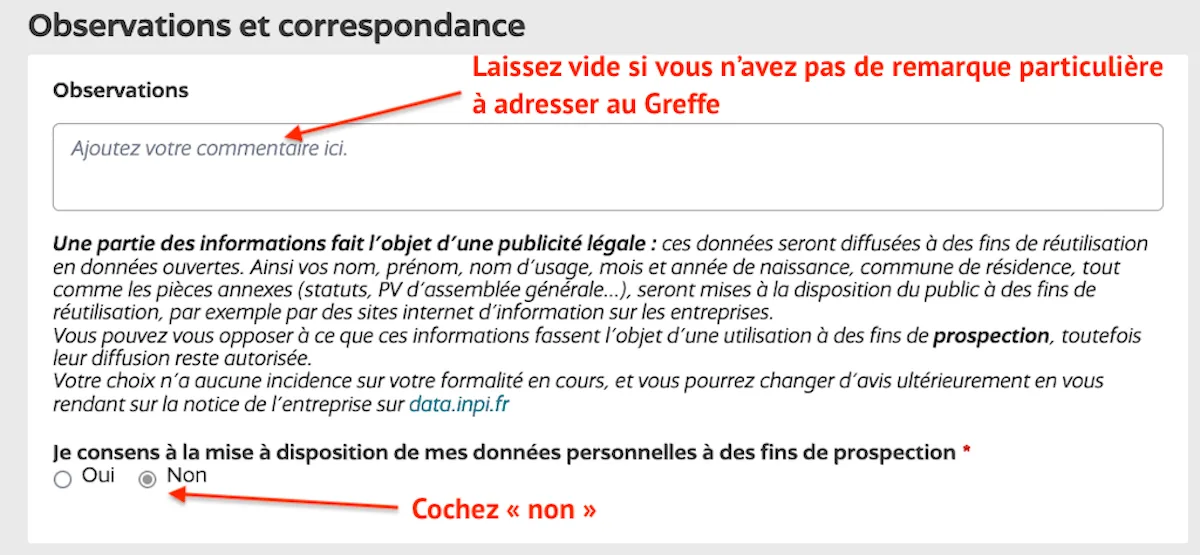

Rubrique 8 : Observations et correspondance

- Si vous avez une remarque particulière à adresser au Greffe, indiquez la dans le champ « observations »

- Cochez Non à la question Je consens à la mise à disposition de mes données personnelles pour éviter le démarchage commercial

- Si vous souhaitez que les originaux (extrait KBIS, certificat de dépôt, facture du Greffe, etc.) soient envoyés ailleurs qu’au siège social, vous pouvez indiquer une adresse de correspondance

- Puis cliquez sur Étape suivante

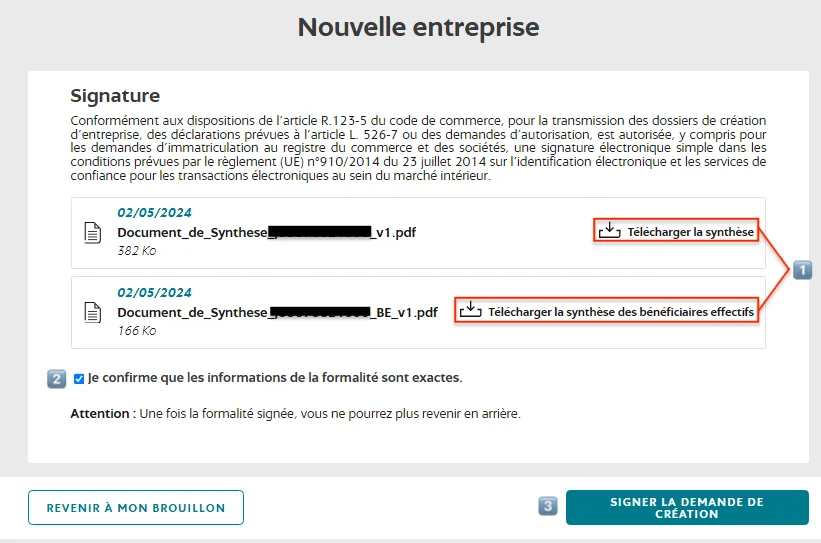

Rubrique 9 : Récapitulatif

- Le récapitulatif indique le ou les organismes qui traiteront la formalité (c’est-à-dire le Greffe du tribunal de commerce où sera immatriculée la société)

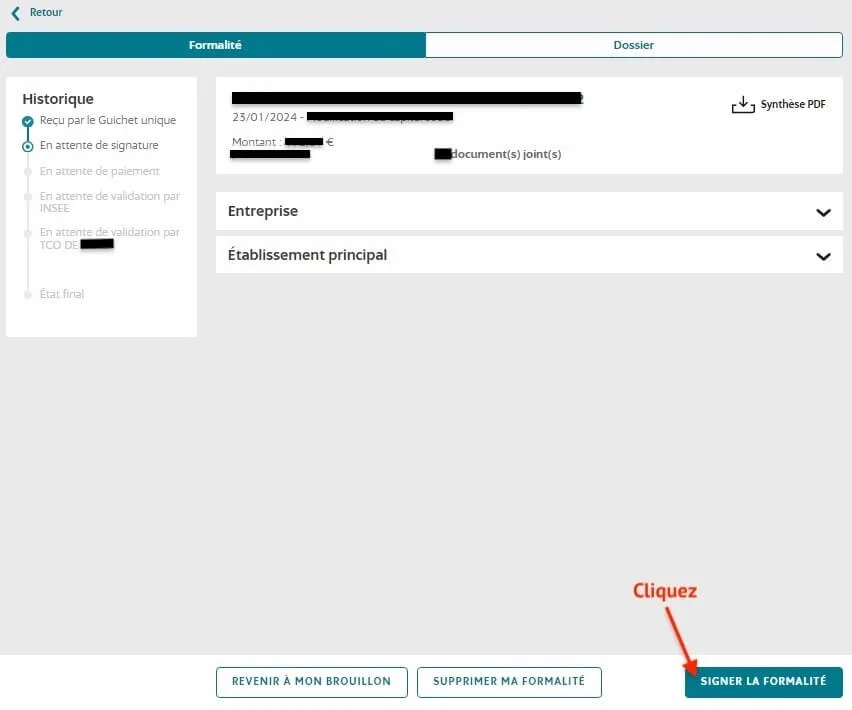

- Cliquez sur Valider le dossier

- Cliquez ensuite sur Signer la formalité en bas à droite

- Téléchargez les synthèses et vérifiez que toutes les informations sont exactes. Si vous constatez une erreur, vous pouvez la corriger en cliquant sur Revenir à mon brouillon

- Lorsque tout vous semble correct, cochez la case Je confirme que les informations de la formalité sont exactes, puis cliquez sur Signer la demande de création

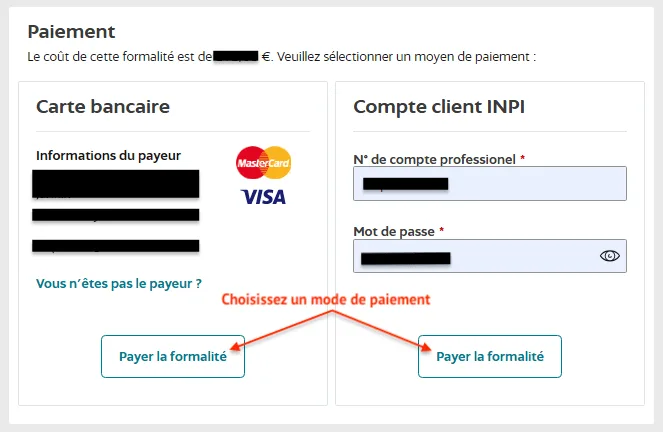

- Cliquez ensuite sur Passer au paiement

- Pour finir, procédez au paiement par carte bancaire ou via votre compte INPI professionnel si vous en avez un (mandataire)

- Vous n’avez plus qu’à attendre que l’INPI transmette votre demande d’immatriculation aux différents organismes (INSEE, Greffe du tribunal de commerce…) pour validation de votre dossier. Il faut généralement attendre environ une semaine pour obtenir l’extrait KBIS de la SCI.

Une fois le numéro SIRET attribué et l’extrait Kbis reçu, pensez à :

- ouvrir le registre d’assemblées générales de la SCI,

- formuler les éventuelles options fiscales auprès du service des impôts (options IS et TVA).