La cession de parts sociales d’une Société à Responsabilité Limitée (SARL) est une opération juridique impliquant le respect de formalités spécifiques pour assurer sa validité et son opposabilité aux tiers.

Ce guide pratique détaille les différentes étapes de la procédure, de la rédaction de l’acte de cession à l’enregistrement fiscal et au dépôt de la formalité au Registre du Commerce et des Sociétés (RCS) via le Guichet Unique.

Quelles étapes suivre pour céder les parts d’une SARL ?

- Une assemblée générale extraordinaire des associés doit préalablement autoriser la cession lorsque l’agrément est nécessaire

- Un acte de cession doit être signé et enregistré auprès du service des impôts

- Les statuts doivent être modifiés avec la nouvelle répartition des parts

- Une formalité de cession de parts doit être déposée sur le Guichet Unique

L’autorisation de la cession de parts SARL

Avant toute cession, il est impératif de vérifier si un agrément des associés est requis et s’il existe un droit de préemption.

L’agrément des associés

Par défaut, les parts sociales d’une SARL sont librement cessibles entre associés, entre conjoints, ainsi qu’entre ascendant et descendant.

Pour toutes les autres cessions, l’associé souhaitant céder ses parts doit obtenir l’agrément des associés représentant au moins la moitié des parts sociales.

Toutefois, les statuts peuvent aménager les règles de principe prévues par l’article L. 223-14 du Code de commerce. Il est donc indispensable de se référer aux statuts afin de vérifier les situations où l’agrément est requis et de respecter la procédure prévue, sinon la cession encourt la nullité.

Le droit de préemption des associés

Les statuts ou un pacte d’associés peuvent également prévoir un droit de préemption obligeant l’associé cédant à proposer ses parts en priorité aux autres associés avant toute cession à un tiers.

Il est donc important de vérifier l’absence d’un tel droit de préemption, et s’il existe, de respecter la procédure prévue.

L’accord du conjoint

Lorsqu’un associé est marié sous le régime de la communauté, les parts sociales acquises après le mariage constituent un bien commun, et ce même si le conjoint a renoncé à sa qualité d’associé.

L’associé qui souhaite céder ses parts doit préalablement en informer son conjoint et obtenir l’accord de celui-ci (article 1424 du Code civil).

L’acquéreur marié sous un régime de communauté ne peut, quant à lui, acquérir des parts sociales au moyen de fonds communs sans en avertir préalablement son conjoint (article 1832-2 du Code civil). Le respect de cette obligation doit être expressément mentionné dans l’acte de cession.

De plus, le conjoint du cessionnaire pourra revendiquer la qualité d’associé pour la moitié des parts sociales.

La rédaction et la signature de l’acte de cession de parts SARL

Après obtention de l’agrément lorsqu’il est nécessaire, un acte de cession doit être rédigé entre le cédant (celui qui vend les parts) et le cessionnaire (celui qui achète les parts).

Cet écrit est obligatoire (article L. 221-14 sur renvoi de l’article L. 223-17 du Code de commerce)

Il peut être rédigé par les parties elles-mêmes ou par un professionnel du droit (avocat, notaire…), et doit être fait en autant d’exemplaires qu’il y a de parties à la cession.

Le dépôt de l’acte de cession au siège social

Pour que la cession de parts soit opposable à la SARL, encore faut-il que l’acte soit porté à sa connaissance. Pour ce faire, plusieurs modalités sont possibles.

Le plus simple étant de déposer un original de l’acte de cession de parts SARL au siège social, contre remise par la gérance d’une attention de ce dépôt. Ce dépôt peut être effectué avant l’enregistrement de l’acte auprès des impôts.

La cession peut également être signifiée à la société par acte d’huissier, ou, acceptée par elle dans un acte authentique (article 1690 du Code civil).

L’enregistrement de l’acte de cession de parts SARL

L’acte de cession doit ensuite être enregistré auprès du Service des impôts du domicile du cédant ou du cessionnaire dans un délai d’un mois après la signature.

L’enregistrement entraine le paiement de droits de mutation s’élevant à 3% du prix de cession après application d’un abattement (article 726 du Code général des impôts). Le montant des droits ne peut pas être inférieur à 25 €.

La mise à jour des statuts

Les statuts de la SARL doivent ensuite être mis à jour pour refléter la nouvelle répartition des parts sociales. Il conviendra donc à minima de modifier l’article relatif à la répartition des parts entre les associés (généralement intitulé « capital social ») afin d’actualiser le nom des associés et le nombre de parts qu’ils détiennent.

Le Comité de Coordination du RCS précise que le préambule faisant mention des associés fondateurs de la SARL n’a pas à être actualisé. Il peut donc rester inchangé, voire être supprimé (CCRCS avis n° 2016-021).

Les statuts à jour n’ont pas à être signés par tous les associés mais doivent être datés et certifiés conformes par un gérant.

Le dépôt du dossier sur le Guichet Unique

Afin de rendre la cession opposable aux tiers, celle-ci doit être publiée au Registre du commerce et des sociétés (RCS).

La formalité peut être plus ou moins lourde et couteuse selon le type de cession. En principe, un simple dépôt d’actes suffit. Cependant, si la cession de parts entraine une modification des bénéficiaires effectifs, il faut passer par la case « modification de la société » afin de déclarer les bénéficiaires effectifs.

Il est impératif que l’acte de cession soit enregistré avant de procéder au dépôt auprès du RCS.

Les points de vigilance

Options fiscales

La cession de parts sociales SARL peut entrainer un passage à associé unique (EURL) et un changement de régime fiscal.

En effet, le régime par défaut de l’EURL lorsque l’associé unique est une personne physique est celui des sociétés de personnes. Dans cette hypothèse, si la SARL était soumise à l’IS, il est indispensable de formuler une option IS afin de ne pas changer de régime fiscal.

Affiliation au régime TNS

La cession peut modifier la situation du gérant en le faisant passer de minoritaire à majoritaire, ce qui impacte son régime social (passage du régime général au régime des travailleurs non-salariés – TNS, ou inversement).

Comment est imposée la cession de parts de SARL ?

Lorsque les parts sont cédées à un prix supérieur à leur prix d’acquisition, le cédant dégage une plus-value.

Par défaut, cette plus value est imposée au taux forfaitaire de 30% (soit 12,8% au titre du PFU et 17,2% au titre des prélèvements sociaux). Cependant il est possible d’opter pour le barème progressif de l’IR, et de bénéficier d’abattements pour durée de détention si les parts ont été acquises avant le 1er janvier 2018.

De quels documents ai-je besoin pour céder des parts der SARL ?

Pour que votre dossier de cession de parts SARL soit accepté par le Greffe un certain nombre d’actes et de pièces justificatives sont nécessaires.

Documents obligatoires dans tous les cas

Documents supplémentaires à fournir selon la situation

Combien coûte une cession de parts SARL ?

Vendre des parts de SARL implique des frais forfaitaires et non négociables, dont le montant est fixé par décret chaque année.

Tarifs au 1er janvier 2025 | HT | TVA* | TTC |

|---|---|---|---|

Frais de Greffe (RCS)SARL dont le gérant est une personne morale ou non associé unique EURL dont l’associé unique gérant est une personne physique | …€ …€ | …€ …€ | …€ …€ |

*TVA à 20% due sur une partie des frais de greffe uniquement

Comment éviter les rejets du Greffe ?

Avant de déposer votre dossier sur le Guichet Unique, prenez quelques minutes pour vérifier ces points. La majorité des rejets du Greffe provient d’erreurs simples à éviter.

Contrôlez la cohérence des informations

Comparez le procès-verbal, les statuts à jour, l’annonce légale et les informations saisies sur le Guichet Uniques. La moindre incohérence peut bloquer l’obtention du Kbis.

Transmettez des documents lisibles

Téléversez des PDF de bonne qualité, pas de scans pris avec un téléphone. Le Greffe rejette très souvent les pièces floues ou en mauvaise qualité.

Comment faire pour céder des parts sociales sur le Guichet Unique ?

Lorsque tous les documents sont prêts, vous n’avez plus qu’à suivre la procédure étape par étape pour déposer la formalité de cession de parts sociales SARL.

Lorsque la cession de parts n’entraine aucun changement sur les bénéficiaires effectifs, il suffit de procéder à un simple dépôt d’actes.

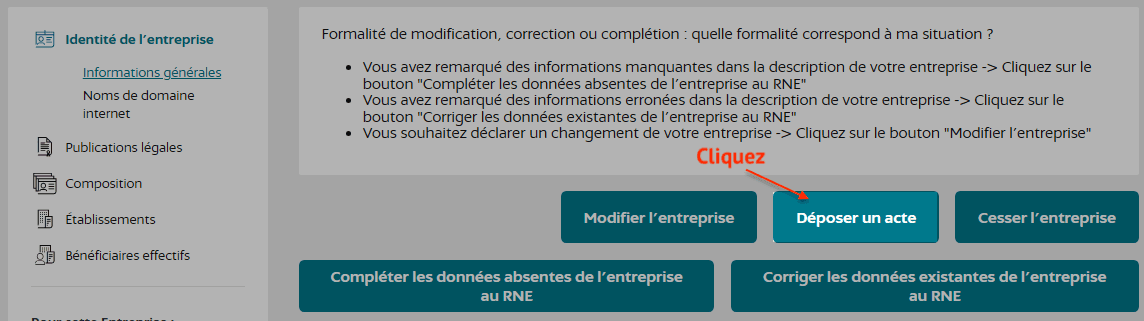

- Ouvrez le site du Guichet unique et connectez vous avec vos identifiants

- Une fois connecté cliquez sur Créer, modifier ou cesser une entreprise

- Indiquez le numéro SIREN de la Société dans la rubrique Modification, cessation, dépôt d’acte, correction ou complétion

- Un nouveau cadre apparait avec la dénomination de la Société, cliquez dessus

Entreprise

- Vérifiez qu’il s’agit de la bonne société, puis cliquez sur Déposer un acte

- Commencez par indiquer un nom de brouillon, cela servira uniquement à vous y retrouver parmi vos différentes formalités en cours

- Puis cliquez sur Étape suivante

Détails du dépôt d’actes

- Cochez Oui « Cession de parts sociales »

- Puis cliquez sur Étape suivante

Pièces jointes

Toutes les pièces jointes doivent être transmises au format PDF. Si une pièce obligatoire n’apparait pas, vous pouvez l’ajouter en cliquant sur « + Ajouter des pièces jointes » en bas à droite.

- Téléchargez les statuts à jour datés et certifiés conformes par un gérant

- Téléchargez le procès-verbal de l’AGE signé par les associés ou certifié conforme par un gérant

- Ajoutez, si vous le souhaitez (facultatif), l’acte de cession de parts SARL avec la mention de l’enregistrement aux impôts

- Puis cliquez sur Valider les pièces jointes

Récapitulatif

- Cliquez sur Valider le dépôt d’actes

- Téléchargez la synthèse et cochez la case Je confirme que les informations des dépôts d’actes sont exactes, puis cliquez sur Signer le dépôt d’actes

- Cliquez sur Passer au paiement

- Pour finir, procédez au paiement par carte bancaire ou via votre compte INPI professionnel

Lorsque la cession de parts entraine une modification des bénéficiaires effectifs, la procédure est un peu plus lourde. Un simple dépôt d’actes ne suffit pas puisqu’il faut mettre à jour la liste des bénéficiaires effectifs.

- Ouvrez le site du Guichet unique et connectez vous avec vos identifiants

- Une fois connecté cliquez sur Créer, modifier ou cesser une entreprise

- Indiquez le numéro SIREN de la Société dans la rubrique Modification, cessation, dépôt d’acte, correction ou complétion

- Un nouveau cadre apparait avec la dénomination de la Société, cliquez dessus

Identité de l’entreprise

- Vérifiez qu’il s’agit de la bonne société, puis cliquez sur Modifier l’entreprise

- Commencez par indiquer un nom de brouillon (par exemple la dénomination de la Société + « Cession de parts SARL »), cela servira uniquement à vous y retrouver parmi vos différentes formalités en cours

Dès que vous avez indiqué un nom de brouillon, toutes vos modifications s’enregistrent automatiquement. Vous pouvez arrêter la formalité à n’importe quelle étape et la reprendre plus tard en vous rendant dans « Vos brouillons ».

- Il n’y a pas de modification à effectuer sur cette page, cliquez sur Étape suivante

Gestion et direction

Il est fréquent que la cession de parts SARL implique également un changement de Gérant.

- Il n’y a pas de modification à effectuer sur cette page, cliquez sur Étape suivante et passez directement à la rubrique Établissements

- Cochez Oui Je souhaite ajouter, modifier ou supprimer une personne intervenant dans la gestion de l’entreprise

Départ d’un Gérant

- Cliquez sur le Gérant partant s’il est mis fin au mandat d’un des gérants

- Cliquez sur Supprimer le représentant en haut à droite

- Indiquez la date d’effet du départ du gérant

- Puis cliquez sur Etape suivante

Nomination d’un nouveau Gérant

- Cliquez ensuite sur Ajouter un représentant si un nouveau gérant est nommé

- Dans le menu déroulant, sélectionnez le rôle de Gérant

- Précisez s’il est bénéficiaire effectif ou non

- Cochez Oui Je souhaite indiquer un ajout d’un nouveau dirigeant

- Puis indiquez la date d’effet de la nomination du nouveau gérant (en principe la même date d’effet que la réduction de capital)

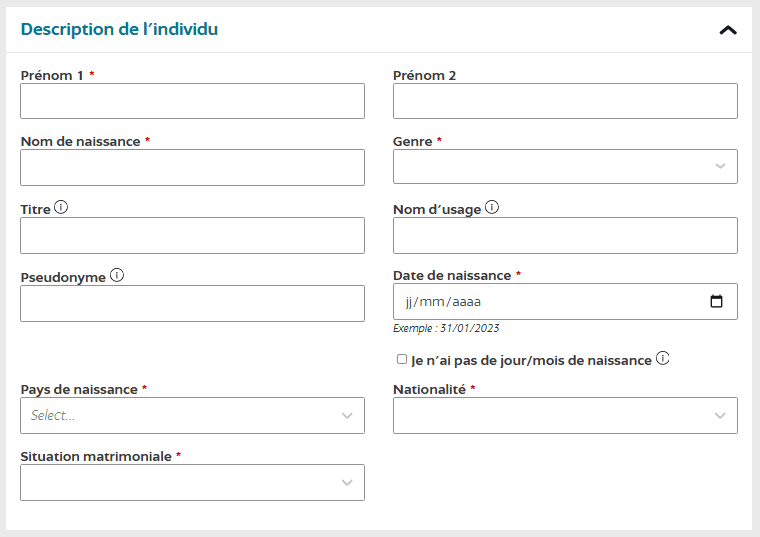

- Remplissez toutes les informations personnelles obligatoires (indiquées par un « *« ) relatives au gérant : ses prénoms, nom (et éventuellement nom d’usage pour une personne mariée), sexe, date et lieu de naissance, et nationalité

- Indiquez également l’adresse de son domicile

- Vous pouvez indiquer son adresse e-mail et numéro de téléphone, mais cela n’est pas obligatoire

- Remplissez également le Volet social du gérant : numéro de sécurité sociale, organisme d’assurance maladie, etc

- Puis cliquez sur Étape suivante

- Répétez l’opération pour chaque départ ou nomination de gérant, et lorsque vous avez effectué toutes les modifications, cliquez sur Étape suivante

Établissements

- Il n’y a pas de modification à effectuer sur cette page, cliquez sur Étape suivante

Bénéficiaires effectifs

Il est fréquent que la cession de parts SARL entraine le retrait d’un bénéficiaire effectif ou la répartition en % des bénéficiaires effectifs, dans ce cas il faut mettre à jour le registre des bénéficiaires effectifs.

- Il n’y a pas de modification à effectuer sur cette page, cliquez sur Étape suivante

- Sélectionnez Modification de l’ensemble des bénéficiaires effectifs ou Modification d’un ou plusieurs bénéficiaires effectifs selon le cas

- Indiquez la date d’effet de la modification (c’est à dire la date d’effet de la cession de parts)

- Puis cliquez sur « Ajouter, modifier ou supprimer un bénéficiaire effectif«

- Indiquez la date d’entrée du bénéficiaire effectif

La date d’entrée du bénéficiaire ne correspond pas à la date à laquelle il est devenu bénéficiaire effectif, mais à la date à laquelle il est entré au capital de la société (même si à l’époque il n’était pas bénéficiaire effectif).

- Remplissez ensuite ses informations personnelles : prénoms, nom, date et lieu de naissance, nationalité

- Indiquez l’adresse de son domicile

- Puis complétez les modalités de contrôle

- Cliquez sur Étape suivante

- Procédez de la même manière pour chaque Bénéficiaire effectif concerné, et lorsque vous avez terminé, cliquez sur Étape suivante

Pièces jointes

Toutes les pièces jointes doivent être transmises au format PDF. Si une pièce obligatoire n’apparait pas automatiquement, vous pouvez l’ajouter en cliquant sur « + Ajouter des pièces jointes » en bas à droite.

Informations générales

- Téléchargez les statuts mis à jour certifiés conformes par un gérant

- Téléchargez le procès-verbal d’assemblée générale extraordinaire signé par les associés ou certifié conforme par un gérant

- Ajoutez, si vous le souhaitez (facultatif), l’acte de cession de parts SARL avec la mention de l’enregistrement aux impôts

Publications légales

- Uniquement s’il y a un changement de gérant : Téléchargez l’attestation de parution de l’avis de de changement de gérant (annonce publiée mais non parue) ou la copie de l’insertion de l’annonce (annonce déjà parue) dans le cadre correspondant

Composition

Dans la rubrique « Composition » doit apparaitre un cadre pour chaque nouveau gérant si la cession de parts SARL entraine un changement de gérant

- Pour chaque nouveau gérant : Sélectionnez le type de pièce d’identité puis téléchargez la (elle doit être certifiée conforme, datée et signée par la personne concernée)

- Téléchargez ensuite sa déclaration sur l’honneur de non condamnation et de filiation (faisant apparaitre le nom et prénom de naissance de ses parents)

Représentant ou mandataire

Uniquement si la personne déposant la formalité n’est pas un représentant légal

- Ajoutez la procuration signée par un dirigeant qui doit expressément mentionner votre nom en tant que mandataire pour effectuer les formalités de modification

- Puis sélectionnez le type de pièce et ajoutez votre pièce d’identité, certifiée conforme, datée et signée par vous

- Lorsque vous avez téléchargé toutes les pièces obligatoires, cliquez sur Valider les pièces jointes

Observations et correspondance

- Si vous avez une remarque particulière à adresser au Greffe, indiquez la dans le champ « observations »

- Cochez Non à la question Je consens à la mise à disposition de mes données personnelles pour éviter le démarchage commercial

- Si vous souhaitez que les originaux (extrait KBIS, certificat de dépôt, facture du Greffe, etc.) soient envoyés ailleurs qu’au siège social, vous pouvez indiquer une adresse de correspondance

- Puis cliquez sur Étape suivante

Récapitulatif

- Le récapitulatif indique l’organisme qui traitera la formalité et le type de formalité qui est déposée

- Vérifiez que vous n’avez pas fait d’erreur de saisie et que toutes les informations sont correctes, puis cliquez sur Valider le dossier

- Cliquez ensuite sur Signer la formalité en bas à droite

- Téléchargez les synthèses et vérifiez que toutes les informations sont exactes. Si vous constatez une erreur, vous pouvez la corriger en cliquant sur Revenir à mon brouillon

- Lorsque tout vous semble correct, cochez la case Je confirme que les informations de la formalité sont exactes, puis cliquez sur Signer la demande de modification

- Cliquez ensuite sur Passer au paiement

Tarif cession de parts avec modification des bénéficiaires effectifs

- Pour finir, procédez au paiement par carte bancaire ou via votre compte INPI professionnel

Et ensuite ?

Après avoir effectué la formalité, pensez à :

- mettre à jour le registre des assemblées,

- formuler l’option IS le cas échéant

Pourquoi confier la cession de parts à un formaliste ?

La cession de parts de SARL peut sembler simple, mais une erreur peut retarder l’obtention du Kbis à jour de plusieurs semaines, être source de stress et entraîner des complications administratives.

Faire appel à un formaliste présente plusieurs avantages :

- Gain de temps : Nous nous chargeons de tout, vous évitant ainsi des allers-retours avec le Greffe.

- Sécurité juridique : Nos formalistes veillent à la conformité de votre dossier pour éviter tout rejet.

Faites appel notre service de formalités juridiques, pour déposer votre dossier sur le Guichet Unique pour seulement 150 € !